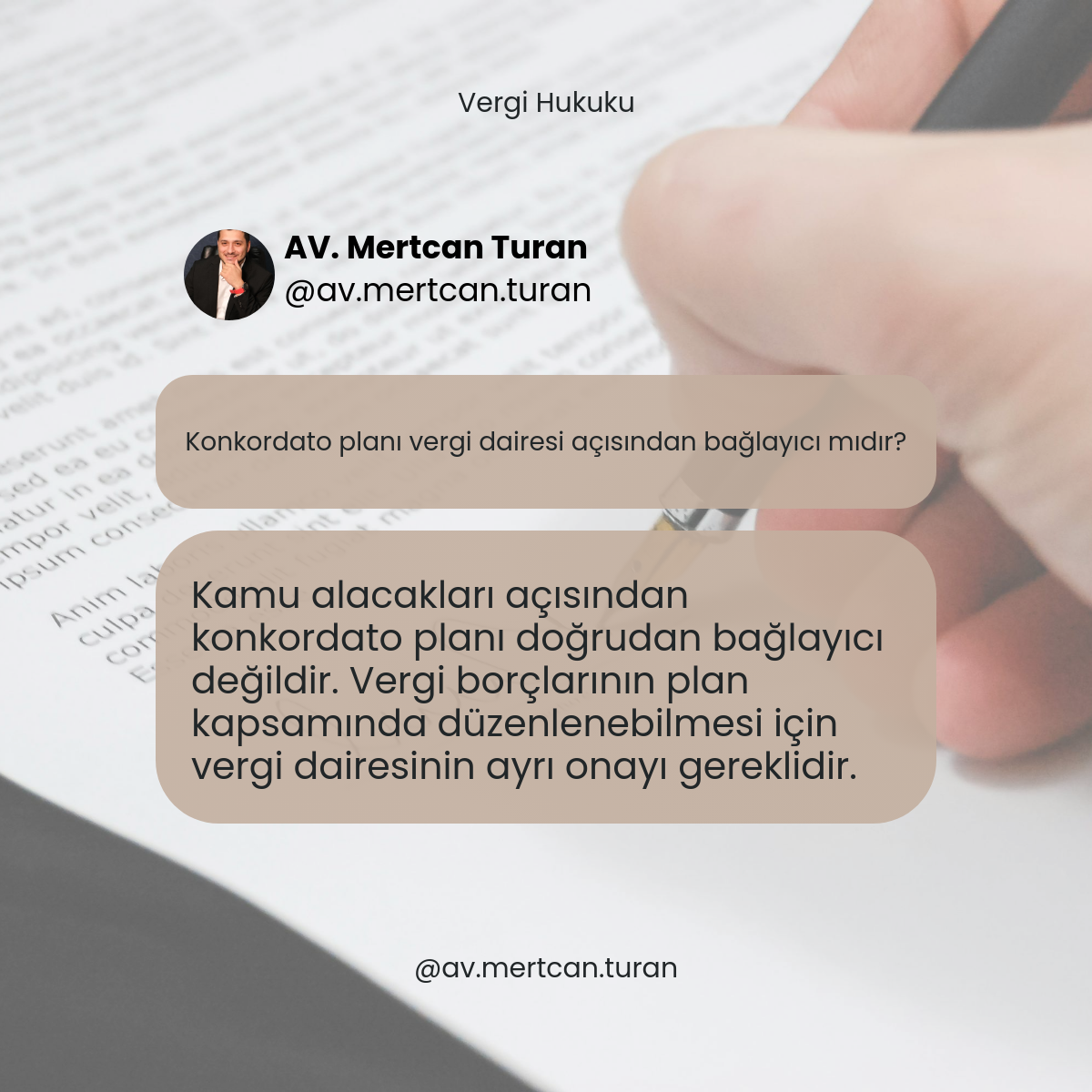

Konkordato Planının Vergi Dairesi Açısından Bağlayıcılığı

Vergi Hukuku alanındaki gelişmeler kapsamında, konkordato sürecinde kamu alacaklarının durumu önem taşımaktadır. Konkordato planının vergi daireleri üzerinde doğrudan bağlayıcılığı bulunmamaktadır.

Vergi borçlarının konkordato planı kapsamında yeniden yapılandırılabilmesi için, ilgili vergi dairesinin ayrıca onayı gerekmektedir. Bu durum, kamu alacaklarının tahsili konusundaki kamu yararı gözetilerek düzenlenmiştir.

İzmir hukuk çevrelerinde de takip edilen bu konu, borçlunun mal varlığının tasfiyesinden ziyade işletmenin devamını sağlamayı hedefleyen konkordato kurumunun işleyişi açısından önem arz etmektedir.

Av. Mertcan Turan | İzmir Hukuk Bürosu | Bornova/İzmir