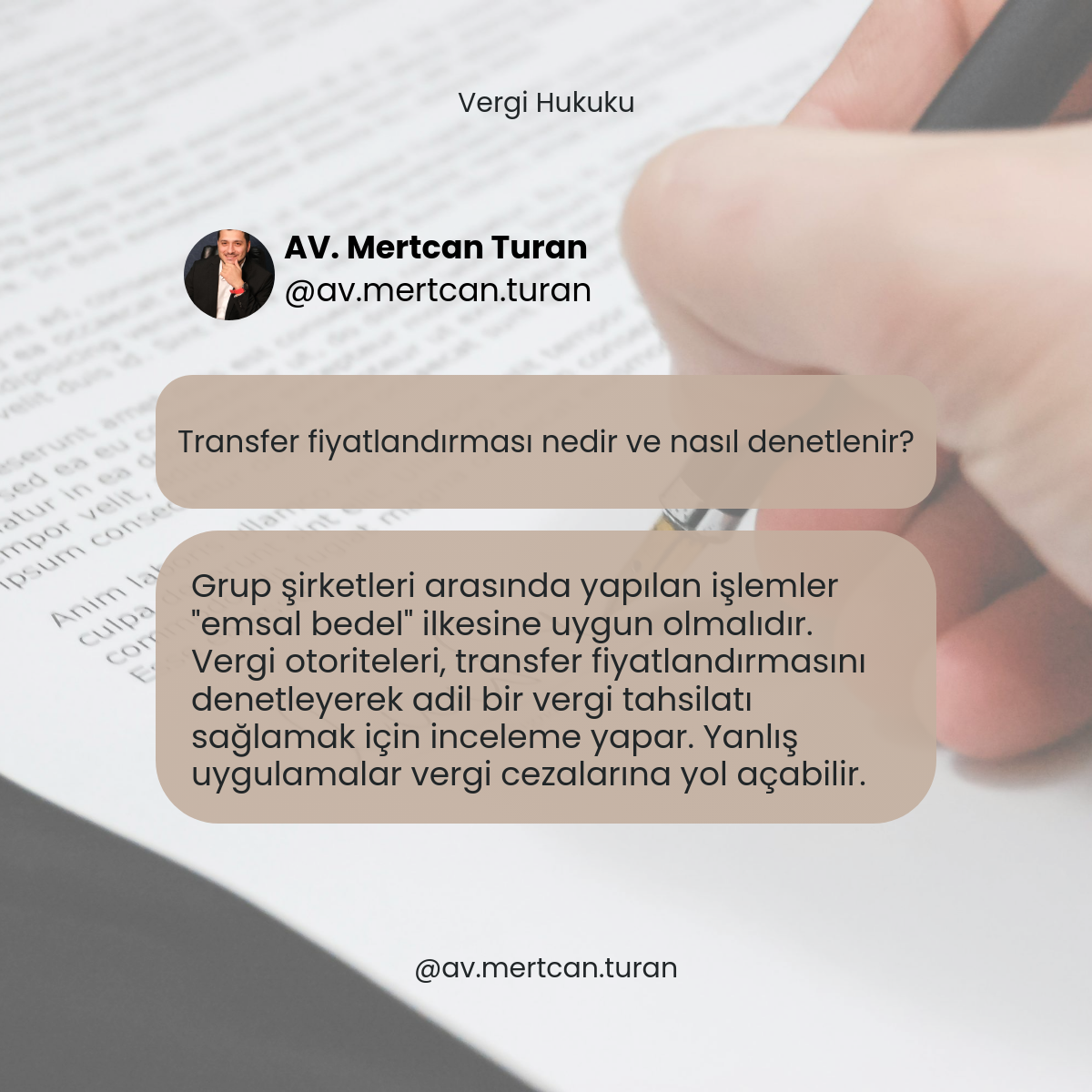

Transfer Fiyatlandırması Nedir ve Nasıl Denetlenir?

Grup şirketleri arasında gerçekleşen mal, hizmet veya finansal işlemlerin fiyatlandırılması, vergi hukukunun önemli konularından biridir. Bu işlemlerin, bağımsız şirketler arasında belirlenebilecek “emsal bedel” (arm’s length principle) ilkesine uygun olması gerekir. Transfer fiyatlandırması, şirketlerin vergi yükünü adil bir şekilde dağıtmasını sağlamak amacıyla vergi otoriteleri tarafından sıkı bir denetime tabi tutulur.

Vergi idareleri, özellikle çok uluslu şirketlerin veya bağlı ortaklıkların yaptığı işlemleri inceleyerek, fiyatlandırmanın piyasa koşullarıyla uyumlu olup olmadığını kontrol eder. Emsal bedel kuralına aykırı uygulamalar, vergi kaybına yol açabileceğinden, bu durum vergi cezaları ve idari yaptırımlarla sonuçlanabilir.

Transfer fiyatlandırmasına ilişkin düzenlemeler, uluslararası standartlar ve yerel mevzuat çerçevesinde şekillenir. Şirketlerin bu süreçte belgelendirme ve raporlama yükümlülüklerini eksiksiz yerine getirmesi, olası uyuşmazlıkların önlenmesi açısından önem taşır.

Hukuki ve vergisel düzenlemelerdeki gelişmeler, işletmelerin uyum süreçlerini doğrudan etkilemektedir. Konuya ilişkin detaylı bilgi edinmek veya idari denetim süreçlerinde dikkat edilmesi gerekenler hakkında akademik kaynaklar ve resmi mevzuat rehberlik sağlayabilir.

Av. Mertcan Turan

İzmir Hukuk Bürosu

Bornova / İzmir

Not: Bu içerik, vergi hukuku alanındaki güncel tartışmalara ve mevzuat değişikliklerine dair bilgilendirme amacı taşımaktadır.