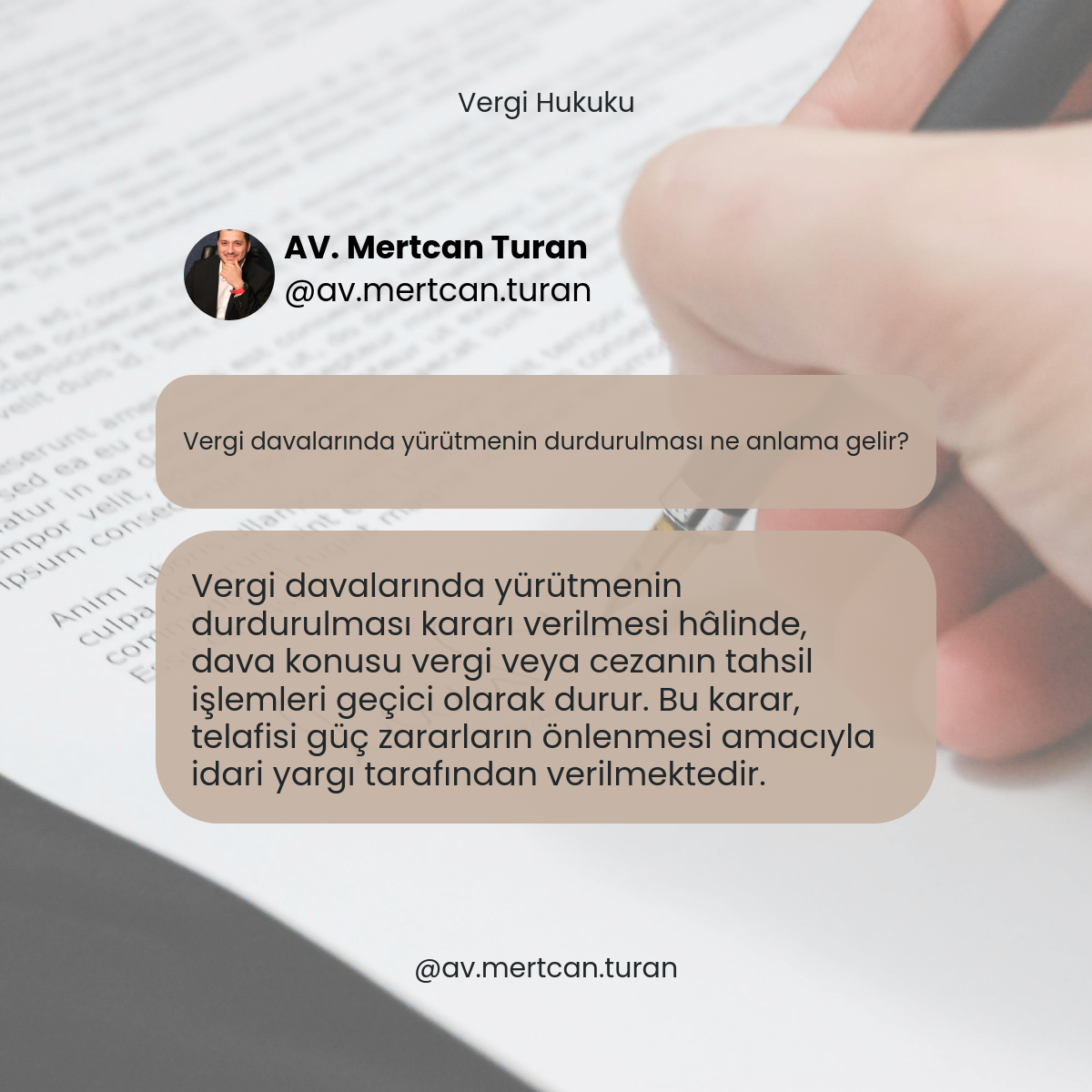

Vergi davalarında yürütmenin durdurulması ne anlama gelir?

Vergi davalarında yürütmenin durdurulması, idari yargı mercileri tarafından verilen ve dava konusu olan vergi veya idari para cezasının tahsil işlemlerini geçici olarak durduran bir tedbir kararıdır. Bu karar, telafisi güç veya imkansız zararların önlenmesi amacıyla düzenlenmekte olup, vergi idaresinin tahsilat yetkisini davada esas hüküm verilinceye kadar askıya almaktadır. Yürütmenin durdurulması, Anayasa’nın 125. maddesinde düzenlenen idarenin yargısal denetimi ilkesinin bir gereği olarak, bireylerin idari işlemlere karşı hukuki koruma arayışında önemli bir usuli güvencedir. İdari yargılama hukukunda, iptal davası açılmış olsa dahi idari işlemin uygulanması genel kural iken, bu kuralın istisnasını oluşturan yürütmenin durdurulması, olağanüstü şartların varlığı halinde başvurulan bir koruma mekanizmasıdır.

Vergi davalarında yürütmenin durdurulması kararının hukuki tanımı ve amacı nedir?

Yürütmenin durdurulması, 2577 sayılı İdari Yargılama Usulü Kanunu’nun 27. maddesinde düzenlenmiş bir yargısal tedbirdir. Bu karar, idari dava süreci devam ederken, dava konusu idari işlemin uygulanmasının geçici olarak durdurulmasını sağlar. Vergi hukuku bağlamında ise, tahakkuk eden bir vergi, resim, harç veya idari para cezasının tahsil edilmesi işlemlerinin, davanın sonuçlanmasına kadar ertelenmesi anlamına gelir. Kararın temel amacı, dava sonunda lehe çıkacak bir hükmün pratikte etkisiz kalmasını önlemektir. Örneğin, tahsil edilen bir vergi tutarının geri ödenmesi mümkün olsa da, bu sürecin yaratacağı mali sıkıntı veya işletme faaliyetlerinin aksaması gibi telafisi zor sonuçlar doğabilir. Yürütmenin durdurulması kararı, bu tür zararların önüne geçmeyi hedefler.

Yürütmenin durdurulması kararının idari yargıdaki yeri

İdari yargı sisteminde, dava açılması idari işlemin yürütülmesini otomatik olarak durdurmaz. İdare, işlemini uygulamaya devam edebilir. Yürütmenin durdurulması, davacının ayrıca talep etmesi ve mahkemenin bu talebi belirli şartlar çerçevesinde kabul etmesi ile mümkün olur. Bu durum, idarenin işlemlerinin kesin ve uygulanabilir olduğu ilkesi ile bireyin hukuki güvenliği arasında bir denge unsurudur. Vergi davalarında, bu denge özellikle önem arz eder çünkü devletin kamu gelirlerini tahsil etme kamu düzeni ile mükellefin mali haklarının korunması çıkarları çatışabilir.

Telafisi güç zarar kavramının vergi hukukundaki anlamı

Yürütmenin durdurulması kararının verilebilmesi için aranan temel şartlardan biri, idari işlemin uygulanması halinde “telafisi güç veya imkansız zarar” doğma ihtimalidir. Vergi hukukunda bu kavram, salt parasal bir kayıptan daha geniş bir anlama sahiptir. Örneğin, işletmenin temel üretim araçlarının haczedilmesi sonucu faaliyetlerin tamamen durması, itibar kaybı, ticari ilişkilerin kesilmesi veya çalışanların işten çıkarılması gibi sonuçlar telafisi güç zarar olarak değerlendirilebilir. Mahkeme, somut olayın koşullarını inceleyerek, tahsilat işleminin bu türden ciddi sonuçlar doğurup doğurmayacağını değerlendirir. Sadece vergi tutarının ödenmesinin neden olacağı geçici nakit sıkıntısı, tek başına yürütmenin durdurulması için yeterli bir gerekçe olarak kabul edilmeyebilir.

Yürütmenin durdurulması kararının verilmesi için gerekli şartlar nelerdir?

İdari yargı mercilerinin yürütmeyi durdurma kararı verebilmesi için kanunda belirtilen üç şartın birlikte gerçekleşmesi gerekmektedir. İlk olarak, dava konusu idari işlemin hukuka aykırı olduğu hususunda “ciddi şüphe” bulunmalıdır. Bu, davacının iddialarının tamamen ispat edilmesi anlamına gelmez, ancak işlemin hukuka uygunluğuna dair haklı ve makul kuşkuların varlığını ifade eder. İkinci şart, yukarıda bahsedilen “telafisi güç zarar” tehlikesidir. Üçüncü ve son şart ise, yürütmenin durdurulmasının “kamu yararına açıkça aykırı” olmamasıdır. Özellikle vergi davalarında, devletin bütçe gelirlerinin tahsil edilmemesi nedeniyle kamu hizmetlerinin aksayabileceği iddiası, kamu yararı kapsamında değerlendirilebilir. Mahkeme, bu üç şartı bir bütün olarak ele alır ve her birini ayrı ayrı titizlikle inceler.

Yürütmenin durdurulması için başvuru süreci ve usulü

Yürütmenin durdurulması talebi, genellikle iptal davası dilekçesi ile birlikte veya dava açıldıktan sonra ayrı bir dilekçe ile ilgili idare mahkemesine iletilir. Dilekçede, yürütmenin durdurulması için gerekli olan üç şartın (ciddi şüphe, telafisi güç zarar, kamu yararına aykırı olmama) somut olaydaki varlığı detaylı bir şekilde gerekçelendirilmelidir. Mahkeme, bu talebi genellikle dosya üzerinden inceleyerek karara bağlar ve acil durumlarda çok kısa sürede sonuçlandırabilir. Vergi idaresi, yürütmenin durdurulması talebine itiraz edebilir ve kendi görüşlerini mahkemeye bildirebilir. Karar, gerekçeli olarak yazılır ve taraflara tebliğ edilir. Bu karara karşı istinaf yoluna başvurulabilir.

Yürütmenin durdurulması kararının vergi tahsilat sürecine etkileri nelerdir?

Yürütmenin durdurulması kararı kesinleştiği anda, dava konusu vergi veya cezanın tahsil işlemleri hukuken durur. Bu durum, vergi dairesinin takip ve tahsil dairelerine kararın tebliğ edilmesi ile pratikte hayata geçer. Tahsilat için yapılmış olan haciz, ihtiyati haciz veya diğer tüm icra işlemleri askıya alınır. Vergi borcuna ilişkin gecikme faizi veya gecikme zammı işletilmesi de genellikle durdurulur. Ancak, karar sadece dava konusu yapılan idari işlemi (tahakkuk fişi, ceza ihbarnamesi gibi) kapsar. Mükellefin diğer vergi borçları veya aynı vergi türüne ilişkin farklı dönem borçları üzerinde bir etkisi yoktur. Karar, davanın esası hakkında nihai bir hüküm değildir; sadece geçici bir tedbirdir. Dava sonunda iptal kararı verilirse, tahsilat tamamen ortadan kalkar. Dava reddedilirse, yürütmenin durdurulması kararı kendiliğinden hükümsüz kalır ve tahsilat işlemleri kaldığı yerden devam eder.

Kararın vergi ve ceza tahsilatı üzerindeki geçici etkisi

Yürütmenin durdurulması kararının etkisi, davanın sonuçlanmasına veya mahkemenin kararı kaldırmasına kadar geçerlidir. Bu süre zarfında, vergi idaresi durdurulan işlemle ilgili hiçbir tahsilat veya icra takibi yapamaz. Karar, mükellefe mali bir rahatlama sağlar ve davayı sonuçlandırmak için gerekli zamanı kazanmasına olanak tanır. Ancak, bu durum mükellefin borçlu olmadığı anlamına gelmez. Borç, sadece tahsili ertelenmiş bir alacak statüsündedir. Vergi idaresi, karara uymak zorundadır. Aksi takdirde, idarenin eylemleri hukuka aykırı olur ve ilgili memurlar hakkında soruşturma açılabilir.

Yürütmenin durdurulması kararının kaldırılması ve sonuçları

Yürütmenin durdurulması kararı, veriliş şartlarının ortadan kalkması halinde mahkeme tarafından re’sen veya vergi idaresinin talebi üzerine kaldırılabilir. Örneğin, davanın esasına ilişkin ilk incelemelerde işlemin hukuka aykırılığına dair ciddi şüphenin kalmadığının anlaşılması, telafisi güç zarar tehlikesinin bertaraf edilmesi veya yeni gelişmeler nedeniyle kararın kamu yararına aykırı hale gelmesi, kararın kaldırılma sebepleri arasında sayılabilir. Kararın kaldırılması halinde, vergi tahsilat işlemleri derhal yeniden başlar. Dava sürecinde geçen zaman, genellikle gecikme zammı veya faiz hesaplamasında dikkate alınmaz; borç, ilk tahakkuk ettiği hal üzerinden tahsil edilmeye devam edilir. Bu nedenle, yürütmenin durdurulması kararı, nihai bir çözüm değil, geçici bir hukuki koruma aracı olarak değerlendirilmelidir.