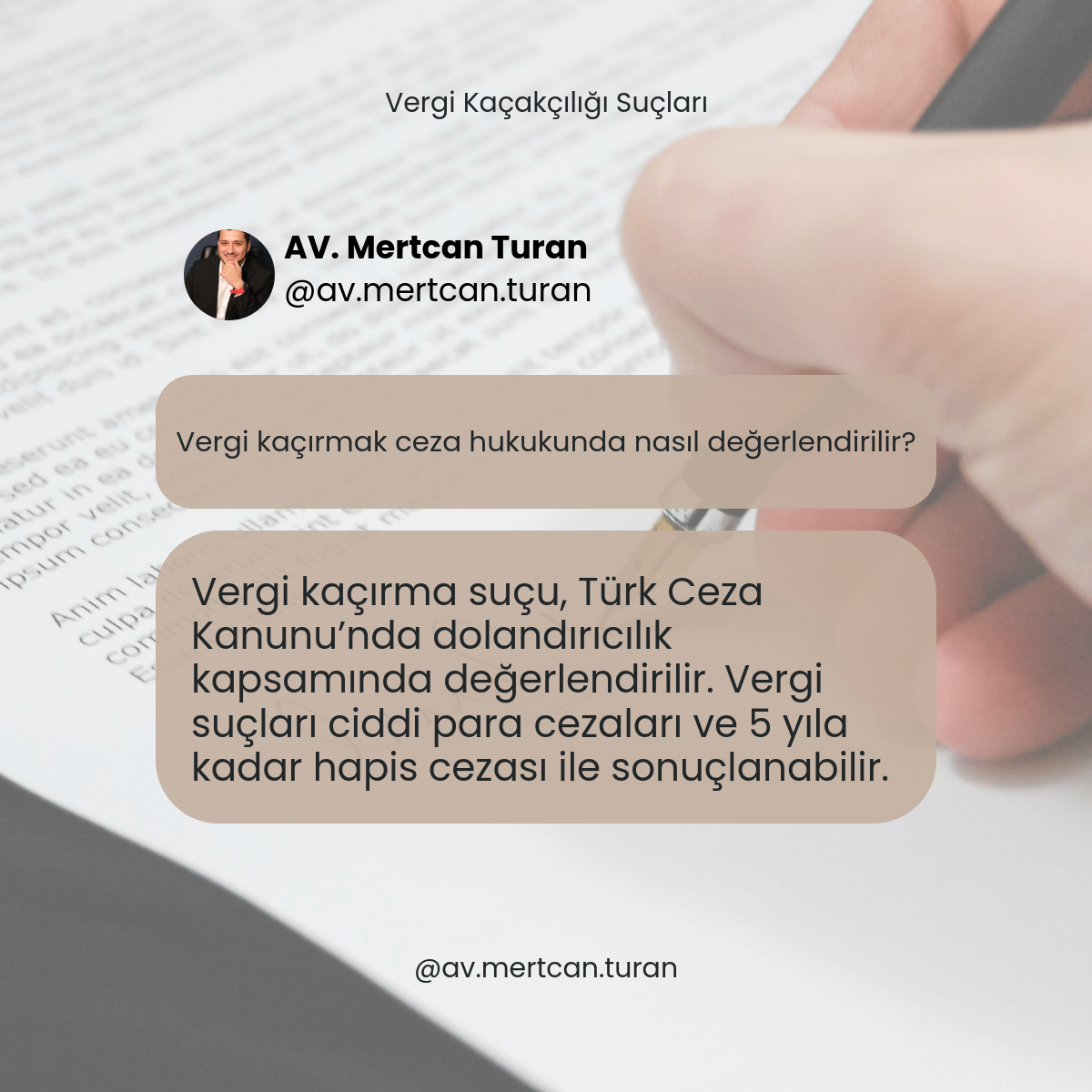

Vergi Kaçırmak Ceza Hukukunda Nasıl Değerlendirilir?

Vergi kaçırma suçu, Türk Ceza Kanunu’nda dolandırıcılık hükümleri kapsamında ele alınan ciddi bir suçtur. Bu suç, gerçek veya tüzel kişilerin vergisel yükümlülüklerini kasıtlı olarak eksik bildirmesi veya gizlemesiyle oluşur.

Yasal düzenlemelere göre, vergi kaçırma eylemi nedeniyle failler, ağır para cezalarıyla karşılaşabilir ve beş yıla kadar hapis cezası alabilir. Suçun niteliği, miktarı ve tekrarlanması gibi unsurlar, cezanın belirlenmesinde etkili olur.

Vergi suçlarına ilişkin hukuki süreçler, ceza hukuku ve vergi hukukunun kesişiminde değerlendirilir. İlgili mevzuatın karmaşıklığı, bu alandaki uyuşmazlıklarda hukuki desteğin önemini artırabilir.

Bornova / İzmir merkezli çalışmalarını sürdüren Av. Mertcan Turan, ceza hukuku başta olmak üzere farklı alanlardaki hukuki gelişmeleri takip etmektedir.

Not: Bu içerik, yalnızca bilgilendirme amaçlı olup hukuki danışmanlık niteliği taşımamaktadır.