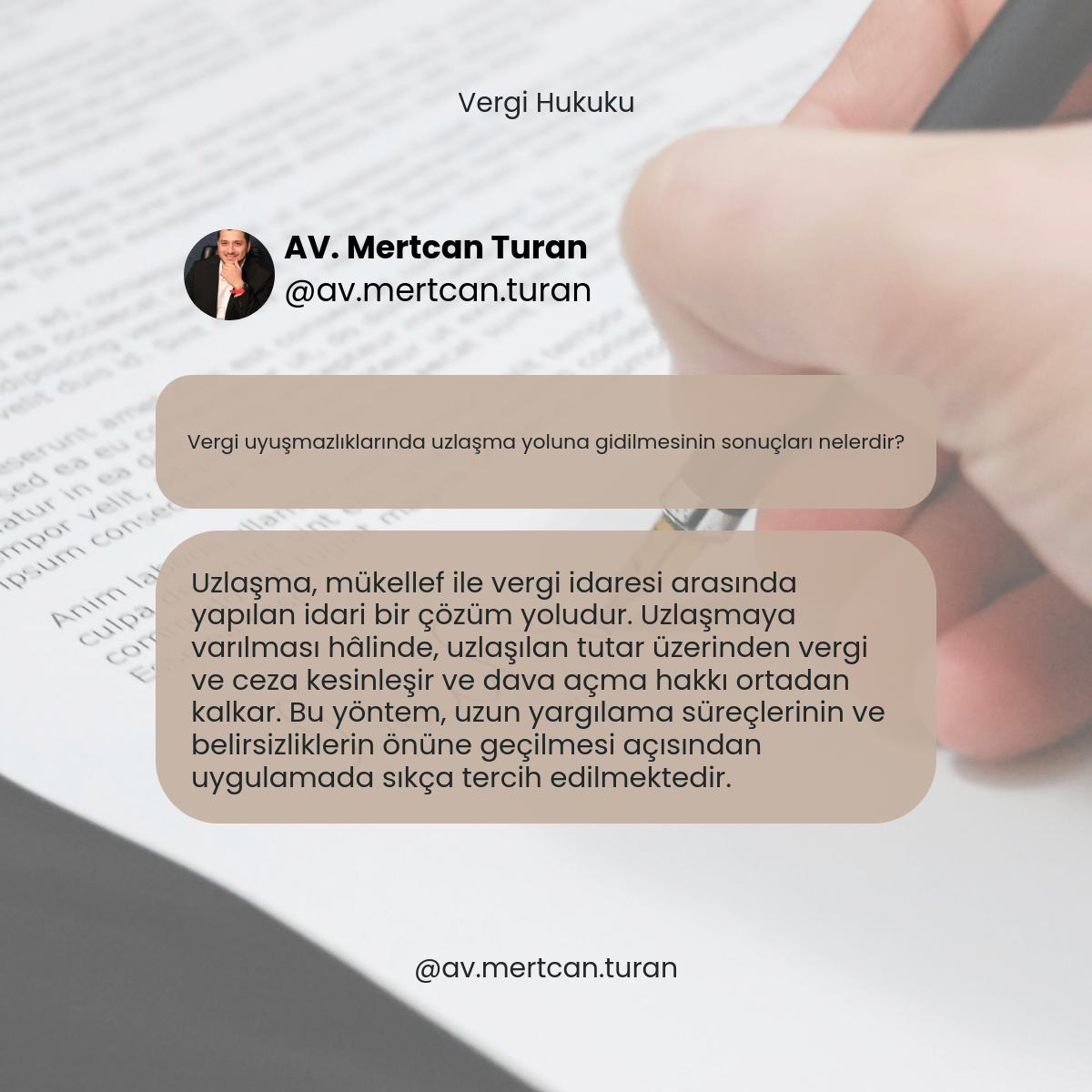

Vergi Uyuşmazlıklarında Uzlaşma Yoluna Gidilmesinin Sonuçları Nelerdir?

Vergi hukuku alanında ortaya çıkan uyuşmazlıkların çözümünde, yargısal yollar dışında idari çözüm mekanizmaları da bulunmaktadır. Bu mekanizmalardan biri olan uzlaşma, mükellef ile vergi idaresi arasında gerçekleştirilen ve tarafların karşılıklı anlaşmasına dayanan bir süreçtir. Uzlaşmaya varılması hâlinde, uzlaşılan tutar üzerinden vergi ve ceza kesinleşir ve dava açma hakkı ortadan kalkar. Bu durum, hem mükellef hem de idare açısından belirli sonuçlar doğurmaktadır. Uzlaşma kurumu, vergi kanunlarında düzenlenmiş olup, uygulamada özellikle karmaşık ve uzun sürebilecek yargı yoluna alternatif olarak değerlendirilmektedir. Sürecin işleyişi, sonuçları ve etkileri, vergi hukukunun temel prensipleri çerçevesinde şekillenmektedir.

Vergi uyuşmazlıklarında uzlaşma nedir ve nasıl tanımlanır?

Vergi uyuşmazlıklarında uzlaşma, idare ile mükellef arasında, vergilendirme ile ilgili bir anlaşmazlığın, tarafların karşılıklı rızası ile çözüme kavuşturulmasıdır. Bu süreç, vergi idaresinin takdir yetkisi çerçevesinde ve kanunla belirlenen şartlar altında yürütülür. Uzlaşma, bir nevi idari anlaşma olarak kabul edilir ve tarafları bağlayıcı nitelik taşır.

Uzlaşmanın idari bir çözüm yolu olarak nitelendirilmesi

Uzlaşma, yargısal bir süreç değil, idari bir çözüm yoludur. Vergi idaresi ile mükellef arasında gerçekleşen bu süreç, resmi bir protokol ile sonuçlandırılır. İdare, uzlaşma teklifinde bulunabilir veya mükellefin başvurusu üzerine uzlaşma görüşmeleri başlatılabilir. Sürecin idari niteliği, usul kurallarının vergi mevzuatı ile düzenlendiği anlamına gelmektedir. Bu çerçevede, uzlaşma komisyonlarının oluşumu, görüşmelerin yürütülmesi ve anlaşmanın şekli kanunla belirlenmiştir.

Uzlaşma sürecinin tamamlanmasının hukuki sonuçları nelerdir?

Uzlaşma sürecinin tamamlanması ve tarafların anlaşmaya varması, bir dizi hukuki sonucu beraberinde getirir. Bu sonuçlar, hem vergi borcunun niteliğini hem de tarafların hak ve yükümlülüklerini doğrudan etkiler. Uzlaşmanın en temel sonucu, uyuşmazlığın nihai olarak çözülmesi ve tarafların bu konuda ileriye dönük başvuru yapma haklarının sona ermesidir.

Uzlaşılan tutar üzerinden vergi ve cezanın kesinleşmesi

Uzlaşmaya varıldığında, üzerinde anlaşılan tutar, vergi ve ceza olarak kesinleşir. Bu, mükellefin ödeyeceği nihai tutarın belirlenmesi anlamına gelir. Kesinleşen tutar, vergi aslı ve buna bağlı olarak hesaplanan gecikme zammı veya cezaları kapsayabilir. Kesinleşme, idarenin bu tutar üzerinden yeniden işlem yapamayacağı anlamına gelmektedir. Aynı şekilde, mükellef de uzlaşılan tutar dışında bir talepte bulunamaz.

Dava açma hakkının sona ermesi ve hukuki etkileri

Uzlaşmanın kabul edilmesi, mükellefin ilgili vergi tarhı veya cezası için dava açma hakkını ortadan kaldırır. Uzlaşma protokolü, taraflar arasında nihai ve bağlayıcı bir anlaşma oluşturduğundan, konunun idari veya yargısal mercilere tekrar taşınması mümkün değildir. Bu durum, hukuki kesinlik ilkesi ile uyumludur ve uyuşmazlığın nihai olarak sona erdiğini gösterir. Dava açma hakkının sona ermesi, uzlaşmanın en önemli hukuki sonuçlarından biridir.

Vergi uyuşmazlıklarında uzlaşma yolunun pratik avantajları ve dikkat edilmesi gerekenler

Uzlaşma yolu, vergi uyuşmazlıklarının çözümünde pratik bir seçenek olarak öne çıkmaktadır. Bu yöntem, özellikle süre ve maliyet açısından belirli avantajlar sağlamaktadır. Ancak, uzlaşma sürecine girmeden önce, sürecin hukuki niteliği ve olası sonuçları iyi değerlendirilmelidir.

Uzun yargılama süreçlerinden kaçınmanın sağladığı faydalar

Vergi yargısı, genellikle uzun süren bir yargılama sürecini içerir. Dava açılması, savunmaların hazırlanması, duruşmalar ve karar aşamaları aylar, hatta yıllar alabilir. Uzlaşma yolu, bu uzun süreci atlayarak, uyuşmazlığın kısa sürede çözülmesini sağlar. Bu durum, mükellef açısından zaman tasarrufu sağlarken, idare açısından da iş yükünün azalması anlamına gelmektedir. Ayrıca, yargılama sürecinin belirsizliği ve stresi de uzlaşma ile ortadan kalkmaktadır.

Belirsizliklerin ortadan kalkması ve öngörülebilirlik

Yargı sürecinin sonucu her zaman kesin değildir ve mahkeme kararı ile ne olacağı önceden tam olarak kestirilemeyebilir. Uzlaşma, tarafların üzerinde anlaştığı bir tutar ve çözüm üzerinden ilerlediği için belirsizlikleri en aza indirir. Mükellef, ödeyeceği nihai tutarı önceden bilir ve bütçesini buna göre planlayabilir. Bu öngörülebilirlik, hem mükellefin finansal planlaması hem de idarenin tahsilat beklentisi açısından önemli bir avantajdır. Ayrıca, uzlaşma sürecinde taraflar, karşılıklı görüş alışverişi ile daha esnek çözümler üretebilme imkânına sahiptir.

Uzlaşma sürecinin tamamlanmasından sonra, tarafların anlaşmaya uyması zorunludur. Mükellef, uzlaşılan tutarı ödemekle yükümlüdür. Ödemenin zamanında yapılmaması durumunda, idare genel hükümlere göre takip işlemlerine başvurabilir. Uzlaşma, vergi borcunun ortadan kaldırılması anlamına gelmez, sadece borcun miktarının ve kesinliğinin belirlenmesi anlamına gelir. Bu nedenle, uzlaşma sonrası ödeme planlarına uyulması büyük önem taşır. Vergi uyuşmazlıklarının çözümünde uzlaşma yolu, hem mükellef hem de idare açısından dikkatle değerlendirilmesi gereken bir seçenektir. Sürecin işleyişi, sonuçları ve bağlayıcılığı, vergi mevzuatı çerçevesinde şekillenmekte olup, tarafların bu çerçevede hareket etmesi gerekmektedir.