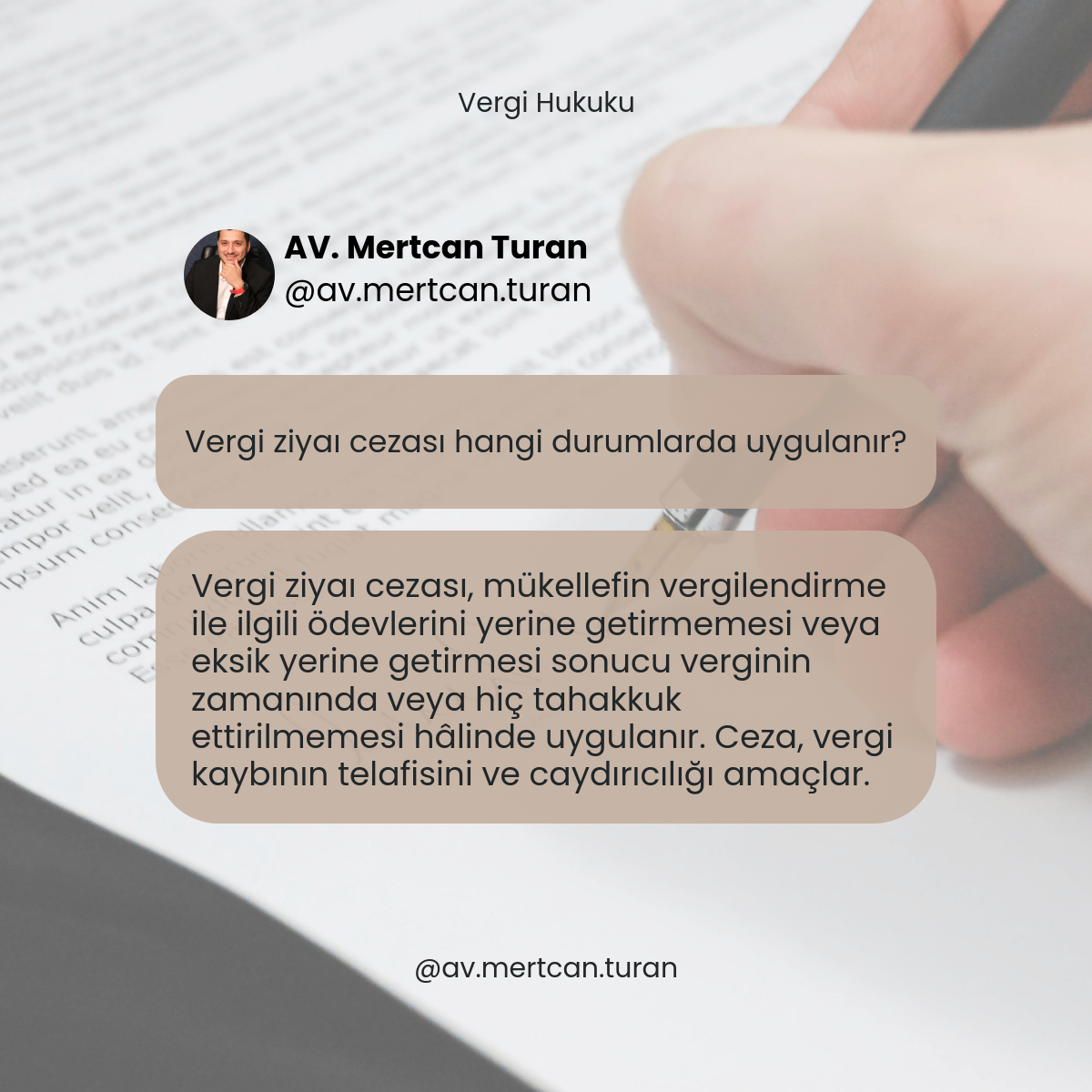

Vergi Ziyaı Cezası Hangi Durumlarda Uygulanır?

Vergi ziyaı cezası, Türk vergi hukukunda mükelleflerin vergilendirme ile ilgili ödevlerini yerine getirmemesi veya eksik yerine getirmesi sonucu ortaya çıkan bir yaptırım türüdür. Bu ceza, verginin zamanında tahakkuk ettirilmemesi veya hiç tahakkuk ettirilmemesi durumunda uygulanır ve temel amacı vergi kaybının telafisi ile caydırıcılık sağlamaktır. Vergi ziyaı, devletin vergi gelirlerinde azalmaya neden olan ve mali disiplini zedeleyen bir durum olarak değerlendirilir. Vergi Usul Kanunu’nda düzenlenen bu ceza, mükelleflerin vergi ödevlerine riayet etmesini sağlamayı hedefler. Cezanın uygulanması için belirli şartların oluşması gerekir ve bu şartlar kanunla açıkça belirlenmiştir. Vergi idaresi, vergi ziyaının tespiti halinde cezai işlem başlatma yetkisine sahiptir.

Vergi ziyaı cezasının hukuki tanımı ve temel unsurları nelerdir?

Vergi ziyaı, vergi kanunlarının öngördüğü şekilde verginin tarh ve tahakkuk işlemlerinin yapılmaması veya eksik yapılması sonucu devletin vergi alacağının zamanında tahsil edilememesi durumunu ifade eder. Bu kavram, vergi hukukunun temel prensipleri ile doğrudan ilişkilidir. Vergi ziyaının oluşması için mükellefin vergi ödevlerini ihlal etmesi gerekmektedir. Ödev ihlali, hem aktif hem de pasif davranışlarla gerçekleşebilir.

Vergi ziyaı kavramının vergi hukukundaki yeri

Vergi ziyaı kavramı, Vergi Usul Kanunu’nun 341. maddesinde düzenlenmiştir. Bu maddeye göre, vergi ziyaına sebebiyet veren mükelleflere vergi ziyaı cezası uygulanır. Kavram, vergi kaybına yol açan eylem ve davranışları kapsar. Vergi hukukunda ziya, verginin doğmasına rağmen tahsil edilememesi anlamına gelir. Bu durum, vergi idaresinin gelir kaybına uğramasına neden olur. Vergi ziyaı cezası, bu kaybı telafi etmek ve benzer davranışların önüne geçmek amacıyla uygulanır.

Vergilendirme ödevlerinin yerine getirilmemesi halleri

Mükelleflerin vergilendirme ile ilgili ödevleri kanunlarla belirlenmiştir. Bu ödevler arasında vergi beyannamesi verme, defter tutma, kayıt düzenine uyma ve vergi ödeme gibi yükümlülükler bulunur. Vergi ziyaı cezası, bu ödevlerin hiç yerine getirilmemesi veya eksik yerine getirilmesi halinde söz konusu olur. Örneğin, mükellefin vergi beyannamesini süresinde vermemesi veya yanlış bilgilerle vermesi vergi ziyaına yol açabilir. Ödevlerin yerine getirilmemesi, vergi idaresinin vergiyi tarh etmesini engeller.

Vergi ziyaı cezası hangi mükellef davranışları sonucu uygulanır?

Vergi ziyaı cezasının uygulanması için mükellefin belirli davranışlar sergilemesi gerekir. Bu davranışlar, vergi ödevlerinin ihlal edilmesi şeklinde ortaya çıkar. Vergi ziyaına neden olan davranışlar genellikle mükellefin vergi idaresine karşı yükümlülüklerini yerine getirmemesi ile ilgilidir. Davranışların kasten veya taksirle işlenmesi cezanın miktarını etkileyebilir. Vergi idaresi, mükellefin davranışlarını değerlendirerek vergi ziyaının olup olmadığına karar verir.

Verginin zamanında tahakkuk ettirilmemesi durumları

Verginin zamanında tahakkuk ettirilmemesi, vergi ziyaı cezasının uygulandığı temel durumlardan biridir. Tahakkuk, verginin kesinleşmesi ve ödeme aşamasına gelmesi anlamına gelir. Mükellefin vergi ödevlerini yerine getirmemesi nedeniyle vergi idaresi vergiyi zamanında tarh edemezse vergi ziyaı oluşur. Örneğin, mükellefin gelir vergisi beyannamesini süresinde vermemesi, verginin zamanında tahakkuk etmemesine neden olur. Bu durumda vergi idaresi, vergi ziyaı cezası uygulama yetkisine sahiptir. Zamanında tahakkuk etmeme, vergi gelirlerinin gecikmesine yol açar.

Vergi ziyaı cezasının telafi ve caydırıcılık işlevleri

Vergi ziyaı cezasının iki temel işlevi bulunmaktadır: telafi ve caydırıcılık. Telafi işlevi, vergi kaybının giderilmesini amaçlar. Cezanın miktarı, oluşan vergi kaybı ile orantılı olarak belirlenir. Caydırıcılık işlevi ise mükellefleri vergi ödevlerini ihlal etmekten vazgeçirmeyi hedefler. Cezanın varlığı, mükelleflerin vergi kanunlarına uyma konusunda daha dikkatli olmalarını sağlar. Vergi ziyaı cezası, vergi adaletinin sağlanmasına da katkıda bulunur. Benzer ihlallerde bulunan mükelleflerin cezalandırılması, eşitlik ilkesinin gereğidir.

Vergi ziyaı cezasının hedefleri ve uygulama süreci nasıl işler?

Vergi ziyaı cezasının uygulama süreci, vergi idaresinin inceleme ve tespit çalışmaları ile başlar. Vergi ziyaının tespiti halinde idare, cezai işlem başlatır. Süreç, mükellefin savunmasının alınması ile devam eder. Vergi ziyaı cezasının hesaplanmasında vergi kaybının miktarı esas alınır. Cezanın oranı, Vergi Usul Kanunu’nda belirlenmiştir. Mükellefler, uygulanan cezaya karşı idari ve yargısal itiraz yollarına başvurabilir. Uygulama sürecinde mükellefin hakları korunur.

Cezanın hesaplanması ve itiraz yolları

Vergi ziyaı cezası, ziyaa uğrayan vergi tutarı üzerinden belirli bir oranda hesaplanır. Oran, mükellefin kusur durumuna göre değişiklik gösterebilir. Cezanın hesaplanmasında vergi kaybının tam olarak tespit edilmesi önemlidir. Mükellefler, vergi ziyaı cezasına karşı vergi dairesine itiraz edebilir. İtirazın reddedilmesi halinde yargı yoluna başvurulabilir. İtiraz süreleri kanunla belirlenmiştir ve bu sürelere uyulması gerekir. Vergi ziyaı cezasının hukuka uygunluğu, idari ve yargısal denetim mekanizmaları ile sağlanır.

Vergi ziyaı cezasının uygulanması, vergi sisteminin sağlıklı işlemesi için önemli bir araçtır. Cezanın varlığı, mükelleflerin vergi ödevlerini düzenli olarak yerine getirmelerini teşvik eder. Vergi ziyaı, sadece mükellefin değil, aynı zamanda vergi idaresinin de dikkat etmesi gereken bir konudur. İdare, vergi ziyaını önlemek için gerekli tedbirleri almalıdır. Vergi ziyaı cezası, vergi adaletinin ve mali disiplinin korunmasında etkili bir yaptırımdır. Mükelleflerin vergi ödevleri konusunda bilinçlendirilmesi, vergi ziyaının önlenmesine katkı sağlayacaktır.